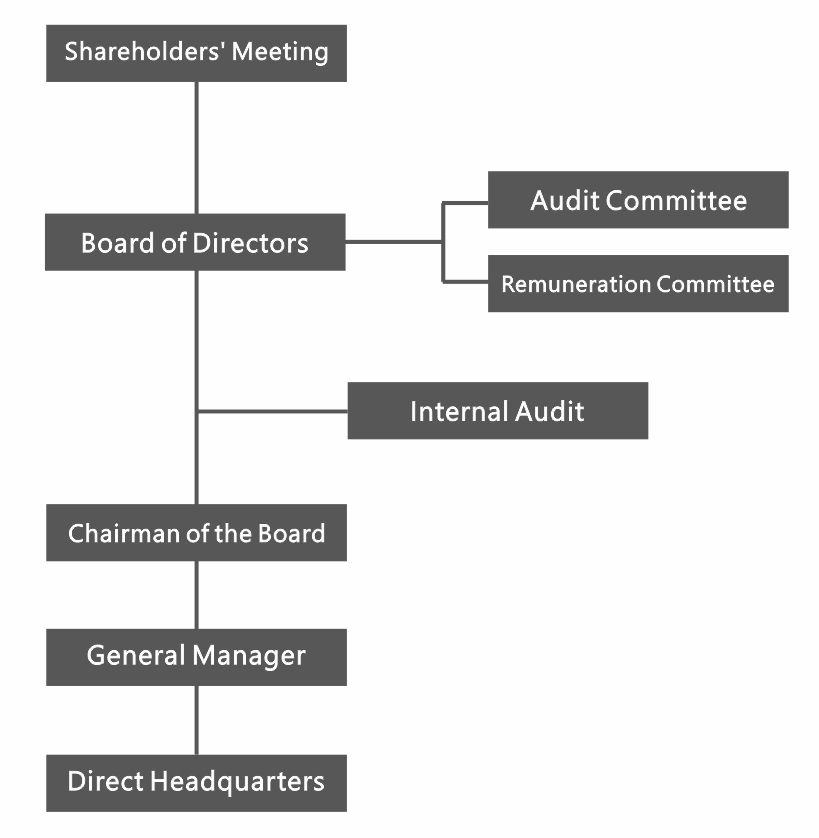

Cấu Trúc Quản Trị Doanh Nghiệp

Cấu Trúc Quản Trị Doanh Nghiệp

Hội đồng quản trị

Công ty có 9 giám đốc (bao gồm 4 giám đốc độc lập), được bầu bởi cuộc họp cổ đông từ những người có năng lực pháp lý.Thời gian nhiệm kỳ là 3 năm.Họ thực hiện quyền hạn của mình theo luật pháp, Điều lệ công ty và nghị quyết của cuộc họp cổ đông.Danh sách các giám đốc như sau:

| Vị trí | Tên | Đại diện pháp nhân | Giáo dục | Kinh nghiệm chính | Vị trí hiện tại |

|---|---|---|---|---|---|

| Chủ tịch | Deng-Po Xiao | Công ty TNHH Tzu Liang | Tiến sĩ danh dự, Đại học Quốc gia Chiayi Tiến sĩ danh dự của Đại học Công nghệ Chaoyang | Chủ tịch, Nam Liong Global Corporation Chủ tịch, Công ty TNHH Tiong liong Chủ tịch, Công ty TNHH U-Long High-Tech Textile Chủ tịch, Công ty TNHH Tien Jiang Enterprise | Chủ tịch, Nam Liong Global Corporation Chủ tịch, Công ty TNHH Tiong liong Chủ tịch, Công ty TNHH U-Long High-Tech Textile Chủ tịch, Công ty TNHH Tien Jiang Enterprise |

| Giám đốc | Chon-Hu Xiao | Công ty TNHH Tzu Liang | EMBA, Đại học Châu Á | Chủ tịch, Công ty TNHH Elementech International Chủ tịch, Công ty TNHH Greenchem International Chủ tịch, Công ty TNHH Decortec | Chủ tịch, Công ty TNHH Elementech International Chủ tịch, Công ty TNHH Greenchem International Chủ tịch, Công ty TNHH Decortec |

| Giám đốc | Shun-Ching Cheung | Thạc sĩ, Viện Tài chính, Đại học Quốc gia Cheng Kung | Phó Chủ tịch điều hành, Nam Liong Global Corporation | Phó Tổng Giám đốc & CFO, Nam Liong Global Corporation | |

| Giám đốc | Yu-Qiao Xiao | Đại học Lutheran Thái Bình Dương Quản trị Kinh doanh Tổng quát | Giám đốc Kinh doanh, Dongguan Proprene Sporting Goods Giám đốc Vận hành, Dongguan Proprene Sporting Goods | Phó Chủ tịch, Nam Liong Global Corporation | |

| Giám đốc | Shih-Ting Wang | Công ty TNHH Đầu tư Chang Yan | Thạc sĩ Quản trị Kinh doanh, Khoa Quản trị Kinh doanh, Đại học Quốc gia Cheng Kung | Phó Chủ tịch, Nam Liong Global Corporation | Phó Chủ tịch điều hành, Nam Liong Global Corporation |

| Giám đốc độc lập | Chong-Huei Huang | Thạc sĩ Quản trị Kinh doanh (EMBA), Trường Quản lý, Đại học Quốc gia Cheng Kung | CPA, Jhy Yuan CPAs Giảng viên, Đại học Khoa học và Công nghệ Nam Đài Loan Giảng viên, Đại học Quốc gia Cheng Kung | Giám đốc độc lập, Công ty TNHH Daineng Precision Industrial Giám đốc độc lập, Công ty TNHH Fu Chun Shin Machinery Manufacture | |

| Giám đốc độc lập | Huang, Wen-Ming | Thạc sĩ, Chương trình EMBA, Đại học Quốc gia Cheng Kung | Quản lý, Ngân hàng Đài Loan | Không | |

| Giám đốc độc lập | Tsao, Ching-Ming | Thạc sĩ, Chương trình EMBA, Đại học Quốc gia Cheng Kung | CFO, Công ty TNHH Fu Chun Shin Machinery Manufacture Giám sát kiểm toán, Jhy Yuan CPAs | Nhà tư vấn, Công ty TNHH Fu Chun Shin Machinery Manufacture Tổng Giám đốc, Công ty TNHH Rong Shen Technology | |

| Giám đốc độc lập | Chiu, Li-Yin | Thạc sĩ, Tài chính, Đại học Ming Chuan | Phó Chủ tịch, Công ty TNHH Chứng khoán Fubon Phó Chủ tịch, Công ty TNHH Chứng khoán Jih Sun | Không |

Chính sách Đa dạng và Thực hiện của Hội đồng Quản trị

Theo Điều 20 của “Nguyên tắc Thực hành Tốt về Quản trị Doanh nghiệp” của Công ty, để đạt được các mục tiêu quản trị doanh nghiệp, Hội đồng nói chung phải có những khả năng sau:

1. Phán đoán kinh doanh

2. Phân tích kế toán và tài chính

3. Kỹ năng quản lý

4. Quản lý khủng hoảng

5. Kiến thức ngành

6. Quan điểm thị trường quốc tế

7. Lãnh đạo

8. Ra quyết định

Để đạt được các mục tiêu trên và nâng cao hiệu quả, Công ty đã xây dựng một chính sách đa dạng cho cơ cấu của Hội đồng Quản trị. Dựa trên Điều 20 của “Nguyên tắc Thực hành Tốt về Quản trị Doanh nghiệp,” cơ cấu của Hội đồng cần xem xét đến sự đa dạng. Ngoài việc hạn chế rằng các giám đốc đồng thời giữ chức vụ quản lý của Công ty không được vượt quá một phần ba số ghế, chính sách đa dạng bao gồm nhưng không giới hạn ở hai khía cạnh sau:

1. Điều kiện và giá trị cơ bản: giới tính, độ tuổi, quốc tịch và văn hóa, trong đó các giám đốc nữ phải chiếm ít nhất một phần ba tổng số ghế.

2. Kiến thức và kỹ năng chuyên môn: nền tảng chuyên môn (như luật, kế toán, ngành, tài chính, tiếp thị hoặc công nghệ), chuyên môn và kinh nghiệm trong ngành.

Việc thực hiện của từng giám đốc như sau:

Những mục cốt lõi

| Tên Giám Đốc | Giới Tính | Phán Đoán Hoạt Động | Phân Tích Kế Toán & Tài Chính | Quản Lý Doanh Nghiệp | Quản Lý Khủng Hoảng | Kiến Thức Ngành | Quan Điểm Toàn Cầu | Lãnh Đạo | Ra Quyết Định |

|---|---|---|---|---|---|---|---|---|---|

| Công ty TNHH Tzu Liang Đại Diện: Deng-Po Xiao | Nam | ✔ | ✔ | ✔ | ✔ | ✔ | ✔ | ✔ | |

| Công ty TNHH Tzu Liang Đại Diện: Chon-Hu Xiao | Nam | ✔ | ✔ | ✔ | ✔ | ✔ | ✔ | ✔ | |

| Jing-Ren Bai | Nam | ✔ | ✔ | ✔ | ✔ | ✔ | ✔ | ✔ | |

| Yu-Qiao Xiao | Nữ | ✔ | ✔ | ✔ | ✔ | ✔ | ✔ | ✔ | |

| Công Ty TNHH Chang-Yan Đại Diện: Shih-Ting Wang | Nữ | ✔ | ✔ | ✔ | ✔ | ✔ | ✔ | ✔ | |

| Chong-Hui Huang | Nam | ✔ | ✔ | ✔ | ✔ | ✔ | ✔ | ✔ | |

| Wen-Ming Huang | Nam | ✔ | ✔ | ✔ | ✔ | ✔ | ✔ | ||

| Jing-Ming Tsao | Nam | ✔ | ✔ | ✔ | ✔ | ✔ | ✔ | ✔ | |

| Li-Yin Chiu | Nữ | ✔ | ✔ | ✔ | ✔ | ✔ | ✔ |

Công ty có 9 giám đốc, bao gồm 4 giám đốc độc lập, với các giám đốc độc lập chiếm 44,44%.Không có giám đốc độc lập nào rơi vào các trường hợp quy định tại Khoản 3 và 4, Điều 26-3 của Luật Chứng khoán và Giao dịch.Trong số các giám đốc, 3 ghế liên quan đến quan hệ vợ chồng hoặc quan hệ huyết thống cấp hai, không vượt quá một nửa.

Ủy ban Kiểm toán

1. Thành viên

(1) Ủy ban Kiểm toán của Công ty được thành lập vào tháng 6 năm 2022, gồm 4 thành viên.

(2) Nhiệm kỳ hiện tại từ ngày 26 tháng 6 năm 2025 đến ngày 25 tháng 6 năm 2028. Các thành viên như sau:

| Vị trí | Tên | Giáo dục | Kinh nghiệm chính |

|---|---|---|---|

| Giám đốc độc lập | Chong-Hui Huang | Thạc sĩ Quản lý nâng cao, Trường Quản lý, Đại học Quốc gia Cheng Kung | Kế toán viên công chứng, Công ty CPA Chih-Yuan Giảng viên, Đại học Khoa học và Công nghệ Nam Đài Loan Giảng viên thỉnh giảng, Đại học Quốc gia Cheng Kung |

| Giám đốc độc lập | Wen-Ming Huang | Thạc sĩ Quản lý nâng cao, Trường Quản lý, Đại học Quốc gia Cheng Kung | Quản lý, Ngân hàng Đài Loan |

| Giám đốc độc lập | Jing-Ming Tsao | Thạc sĩ Quản lý nâng cao, Trường Quản lý, Đại học Quốc gia Cheng Kung | Giám đốc Tài chính, Công ty TNHH Công nghiệp Chính xác FCS Giám sát kiểm toán, Công ty CPA Chih-Yuan |

| Giám đốc độc lập | Li-Yin Chiu | Thạc sĩ, Viện Tài chính Sau đại học, Đại học Ming Chuan | Phó Chủ tịch, Công ty TNHH Chứng khoán Fubon Phó Chủ tịch, Công ty TNHH Chứng khoán Jih Sun |

2.Mục đích chính của việc giám sát của Ủy ban là:

1. Trình bày công bằng các báo cáo tài chính của Công ty.

2. Lựa chọn (sa thải), độc lập và hiệu suất của các kế toán viên công chứng.

3. Thực hiện hiệu quả các kiểm soát nội bộ của Công ty.

4. Tuân thủ các luật và quy định liên quan.

5. Kiểm soát các rủi ro hiện tại hoặc tiềm ẩn của Công ty.

Ủy ban Bồi thường

1. Thành viên

(1) Ủy ban Bồi thường của Công ty được thành lập vào tháng 12 năm 2011, bao gồm 4 thành viên.

(2) Nhiệm kỳ hiện tại từ ngày 26 tháng 6 năm 2025 đến ngày 25 tháng 6 năm 2028. Các thành viên như sau:

| Vị trí | Tên | Giáo dục | Kinh nghiệm chính |

|---|---|---|---|

| Giám đốc độc lập | Chong-Hui Huang | Executive MBA, Trường Quản lý, Đại học Quốc gia Cheng Kung | Kế toán viên công chứng, Công ty CPA Chih-Yuan Giảng viên, Đại học Khoa học và Công nghệ Nam Đài Loan Giảng viên thỉnh giảng, Đại học Quốc gia Cheng Kung |

| Giám đốc độc lập | Wen-Ming Huang | Executive MBA, Trường Quản lý, Đại học Quốc gia Cheng Kung | Quản lý, Ngân hàng Đài Loan |

| Giám đốc độc lập | Jing-Ming Tsao | Executive MBA, Trường Quản lý, Đại học Quốc gia Cheng Kung | Giám đốc Tài chính, Công ty TNHH Công nghiệp Chính xác FCS Giám sát kiểm toán, Công ty CPA Chih-Yuan |

| Giám đốc độc lập | Li-Yin Chiu | Thạc sĩ, Viện Tài chính, Đại học Minh Châu | Phó Chủ tịch, Công ty TNHH Chứng khoán Fubon Phó Chủ tịch, Công ty TNHH Chứng khoán Jih Sun |

Ủy ban, dựa trên tính chuyên nghiệp và khách quan, hỗ trợ Hội đồng trong việc đánh giá các chính sách và hệ thống bồi thường cho các giám đốc, giám sát viên và quản lý, và đưa ra các khuyến nghị cho việc ra quyết định của Hội đồng.

1. Thường xuyên xem xét các quy định này và đề xuất sửa đổi.

2. Xây dựng và định kỳ xem xét các chính sách, hệ thống, tiêu chuẩn và cấu trúc cho việc đánh giá hiệu suất và bồi thường cho các giám đốc và quản lý.

3. Thường xuyên đánh giá và xác định mức bồi thường cho các giám đốc và quản lý.

Tổ chức và Hoạt động Kiểm toán Nội bộ

1. Tổ chức

(1) Hội đồng Quản trị của Công ty đã thành lập một Văn phòng Kiểm toán với một giám sát viên, dưới quyền của Chủ tịch, chịu trách nhiệm về việc thiết lập và duy trì hệ thống kiểm toán, cũng như lập kế hoạch, thực hiện, theo dõi và đánh giá công việc kiểm toán. Một kiểm toán viên khác được phân công, tổng cộng có hai nhân viên toàn thời gian.

(2) Việc bổ nhiệm và miễn nhiệm Giám sát viên Kiểm toán phải được Hội đồng phê duyệt. Thông tin như tên, tuổi, trình độ học vấn, kinh nghiệm, thâm niên và đào tạo của nhân viên kiểm toán sẽ được nộp hàng năm trước cuối tháng Giêng cho Ủy ban Giám sát Tài chính thông qua hệ thống thông tin của ủy ban.

2. Hoạt động

(1) Mục đích của kiểm toán nội bộ là hỗ trợ Hội đồng quản trị và ban quản lý trong việc xem xét và đánh giá những thiếu sót trong hệ thống kiểm soát nội bộ và đánh giá hiệu quả hoạt động, đồng thời cung cấp các khuyến nghị kịp thời để cải thiện nhằm đảm bảo việc thực hiện liên tục và hiệu quả các kiểm soát nội bộ.

(2) Đơn vị kiểm toán nội bộ kiểm toán thiết kế và thực hiện các hệ thống kiểm soát nội bộ khác nhau của Công ty và các công ty con của nó.

(3) Ngoài việc nộp báo cáo kiểm toán hàng tháng và báo cáo theo dõi cho các giám đốc độc lập, Giám sát kiểm toán báo cáo việc thực hiện công việc kiểm toán cho Hội đồng quản trị ít nhất hàng quý.

(4) Bất kỳ thiếu sót hoặc bất thường nào được phát hiện sẽ được công bố trong các báo cáo kiểm toán và được theo dõi cho đến khi việc cải thiện hoàn tất. Các dự án kiểm toán đặc biệt cũng có thể được thực hiện khi cần thiết.

Chính sách giao tiếp giữa các Giám đốc độc lập, Giám sát kiểm toán và Kế toán

(1) Các giám đốc độc lập và kế toán họp ít nhất một lần mỗi năm. Kế toán báo cáo về tình hình tài chính của Công ty, tài chính của các công ty con, hoạt động tổng thể và kết quả đánh giá kiểm soát nội bộ, bao gồm các điều chỉnh lớn hoặc thay đổi quy định ảnh hưởng đến các tài khoản, đảm bảo thông tin được truyền đạt đầy đủ. Các cuộc họp bất thường có thể được triệu tập cho những bất thường đáng kể.

(2) Giám sát viên kiểm toán họp ít nhất một lần mỗi năm với các giám đốc độc lập để báo cáo về việc thực hiện kiểm toán nội bộ và hoạt động kiểm soát nội bộ. Các cuộc họp bất thường cũng có thể được triệu tập cho những bất thường lớn.